Země EU se chystají v letošním roce vyrobit téměř dva miliony bateriových elektromobilů (BEV), a to navzdory obavám z cen materiálů a zpomalení tempa poklesu nákladů na baterie. Předpokládá se, že v roce 2023 bude přibližně 50 % automobilů vyrobených v EU elektrifikovaných, včetně různých (mild) hybridů. Očekává se, že BEV a plug-in hybridní vozidla, která mají baterii, jež může pohánět samotný vůz, budou představovat 21 % vyrobených automobilů, což je nárůst oproti 17 % v roce 2022. Prognózy naznačují, že již v roce 2027 prodeje BEV pravděpodobně překonají prodeje ostatních pohonných jednotek v Evropě.

Zatímco transformace průmyslu vyrábějícího vozidla a jejich součásti si udržuje stabilní tempo, dodavatelské řetězce v předcházejících fázích výroby zůstávají nedostatečně rozvinuté. Navzdory významným investičním závazkům do roku 2030 byla dokončena pouze 3 % potřebných investic do závodů na výrobu baterií (materiálů), což je méně než v Číně a USA. V celosvětovém měřítku byly oznámeny významné investice do výroby čipů, ale EU stále zaostává za USA, Čínou a Tchaj-wanem.

“Prognózy ohledně elektromobilů jsou světlým bodem na automobilovém trhu EU, který stále vyrábí výrazně nižší objemy automobilů než před pandemií. Tento růst bude pokračovat i v příštích letech, ale pouze pokud bude následovat transformace dodavatelských řetězců,” říká Nils Poel – zástupce vedoucího oddělení pro tržní záležitosti sdružení CLEPA.

1 – Elektrifikace bude mít hlavní vliv na růst výroby vozidel

Prognózy společnosti LMC Automotive naznačují další silný rok výroby bateriových elektromobilů (+43 %), mild-hybridních elektromobilů (+45 %) a plug-in hybridních elektromobilů (+25 %) v celé EU. Přechod k mobilitě se blíží bodu zlomu, kdy bude každé druhé vozidlo elektrifikováno, pokud započítáme mild-hybridní a plně hybridní elektromobily. Očekává se, že segment osobních a lehkých užitkových vozidel vzroste o 5-8 %, ale stále pravděpodobně zůstane 17 % pod úrovní výroby před pandemií.

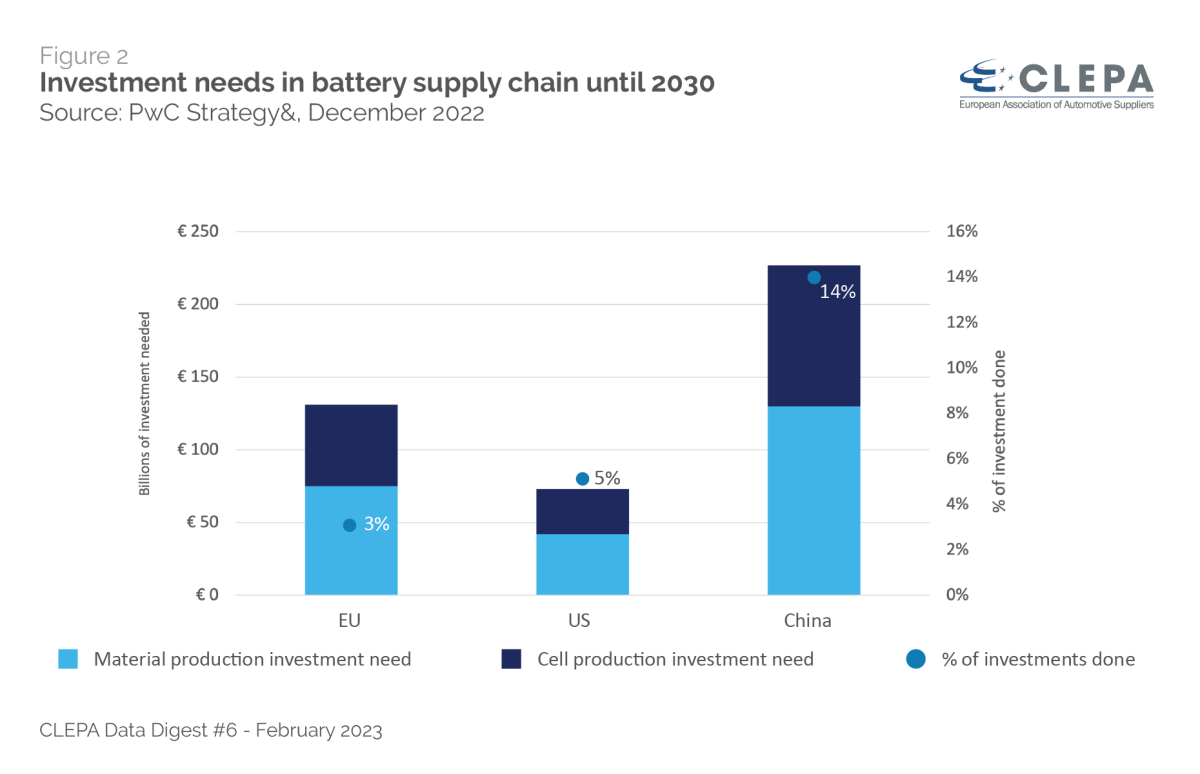

2 – Zrychlení dodavatelského řetězce baterií v EU je důležité

PwC Strategy& odhaduje, že Evropa v současné době využila 3 % ze 131 miliard eur potřebných na investice do výroby materiálů a článků do roku 2030. Čína zatím uskutečnila 14 % z 227 miliard eur investic potřebných k uspokojení její poptávky do roku 2030 a USA jsou na 5 % ze svých 73 miliard eur. V celosvětovém měřítku by bylo zapotřebí přibližně 500 miliard eur kapitálových investic, aby bylo dosaženo výrobní kapacity baterií 3,6 TWh, což odpovídá prodeji 42 milionů lehkých vozidel. Analytici Goldman Sachs jsou nicméně přesvědčeni, že EU by mohla dosáhnout soběstačnosti ve výrobě bateriových článků do roku 2027. Avšak tam, kde se USA pravděpodobně stane čistým vývozcem bateriových článků, je nepravděpodobné, že by ji EU následovala kvůli vyšším nákladům na energii a absenci dotací ve stylu USA, které by snížily provozní náklady továren na výrobu baterií.

3 – Poptávka po čipech poroste, investice EU zaostávají

Celosvětová poptávka po čipech pro automobilový průmysl podle prognóz vzroste o dalších 50 % a v roce 2023 dosáhne přibližně 60 miliard eur. Do roku 2025 by celosvětová poptávka mohla přesáhnout 80 miliard eur, přičemž digitalizace a elektrifikace vozidel se na ní budou podílet přibližně 75 %, resp. 25 %. Investiční závazky naznačují, že se trh s polovodiči připravuje na růst poptávky. Nicméně investice do 65 nanometrových čipů, které představují 60 % veškeré poptávky po čipech pro automobilový průmysl, zůstávají omezené. Současná oznámení o investicích naznačují, že se EU podařilo do roku 2025 přilákat 32 miliard EUR, což je mnohem méně než investiční závazky v USA a na Tchaj-wanu a výrazně méně než očekávané veřejné investice v Číně.

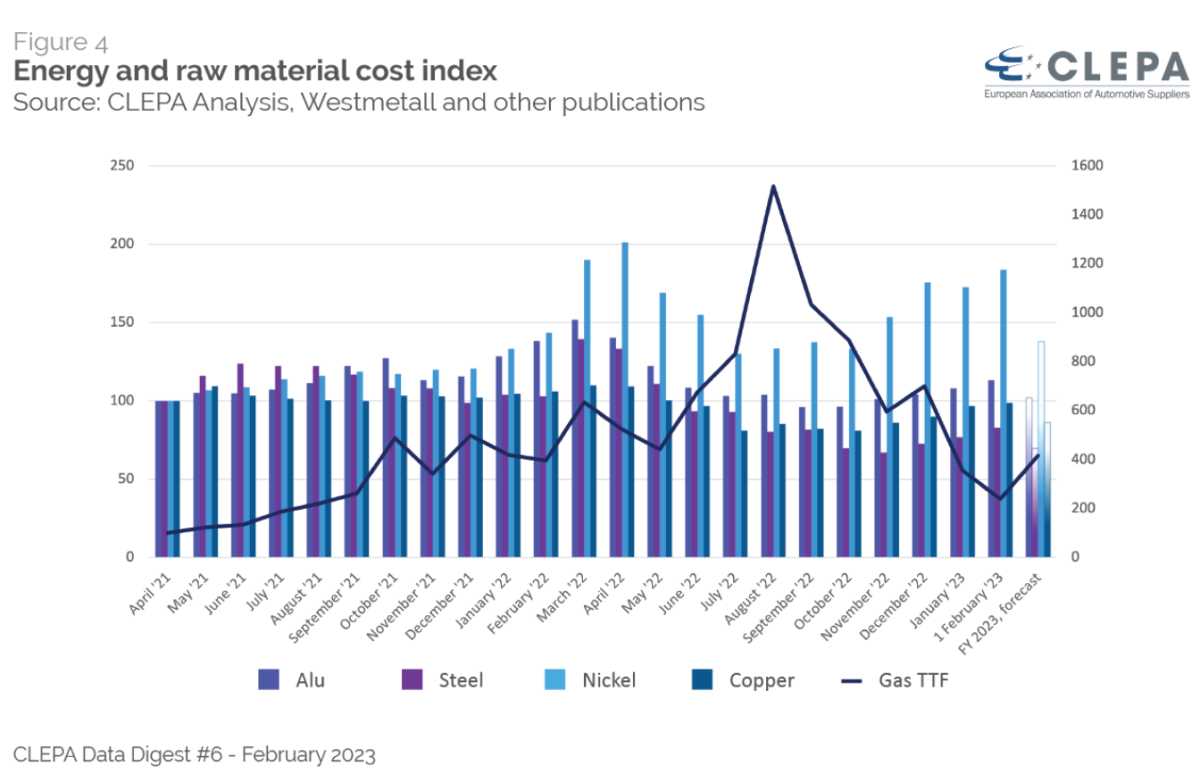

4 – Nestálé náklady na energie a materiál jsou i nadále výzvou

EU musí uskutečnit transformaci v době vysoce nestabilních cen energií a materiálů. Navzdory zmírnění cen většiny materiálů zůstávají náklady na suroviny pro výrobu baterií, jako je např. lithium a nikl, zvýšené. Cena plynu má i nadále velký význam při určování nákladů na výrobu energie v Evropě a navzdory nedávnému výraznému poklesu je stále dvakrát až třikrát vyšší než v roce předcházejícímu COVID-19, kdy se pohybovala mezi 20 a 30 EUR za MWh, což zdaleka nedosahuje současných 53 EUR za MWh. Navíc je nadále nepravděpodobné, že by ceny plynu zůstaly na těchto úrovních, a není jisté, jakého cenového vrcholu by mohly dosáhnout v roce 2023. Poslední průzkum agentury Reuters mezi analytiky udával průměrné cenové rozpětí 60 až 95 eur, ale v prosinci se průměrná prognóza předních komoditních expertů zastavila dokonce na 130 eurech.

“Vytvoření silného a odolného dodavatelského řetězce pro e-mobilitu je rozhodujícím faktorem pro úspěch Evropy při přechodu na novou technologii. Dodavatelé automobilového průmyslu intenzivně investují, ale překážky představuje nejistota ohledně rámcových podmínek, nákladů na energii a přístupu k financování. Plány Green Deal a Critical Raw Materials Act, které přijala Evropská komise, ukazují, že konkurenceschopnost je na pořadu dne, ale je naléhavě zapotřebí přijmout příslušná opatření,” říká Benjamin Krieger – generální tajemník CLEPA.

Komentáre